Hoy es 7 de mayo y se habla de

compromís

carles esteve

sanidad

cítrícos castellón

tratamiento en frío

AYUNTAMIENTO DE VALENCIA

valència

Compromís

Iniciativa

Mónica Oltra

centros de menores

susana camarero

ibi

pec

aumsa

ayuntamiento de València

la marina de valència

ayuntamiento de valència

APV

puerto de valencia

PAI Benimaclet

PAI del GRAO

urbanismo

En el lado seguro / OPINIÓN

El mercado asegurador en el 2015

El mercado asegurador español, tras tres años consecutivos contrayéndose, vuelve a la senda positiva en 2015, presentado un crecimiento del volumen de primas del 2,2%. Por el contrario, en la Comunidad Valenciana la tendencia ha sido negativa

4/10/2016 -

VALENCIA. Una vez conocidos los datos del mercado asegurador en el año 2015 conviene realizar un somero análisis de los mismos, a la vez que intentaremos reseñar las tendencias que vienen presentándose en los últimos años. Solo así conseguiremos una visión más amplia y sosegada de lo acontecido y, sobre todo, de lo que está por venir.

En primer lugar, hemos de destacar como el volumen total de primas del mercado asegurador mundial apuntó un crecimiento del 3,8 %, en sintonía con el 3,1 % de crecimiento de la economía mundial. Sin embargo, este crecimiento del mercado asegurador no fue homogéneo presentando mejores ratios en las economías avanzadas y mostrando una cierta desaceleración en las economías emergentes.

En este contexto mundial, como se puede cotejar en la tabla siguiente que ofrece el porcentaje primas/PIB, el mercado asegurador español ha mostrado un cierta estabilidad en el último decenio, si bien sus porcentajes distan de los que ofrecen los países con economías más desarrolladas.

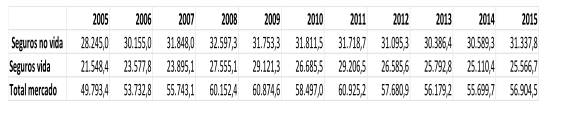

El mercado asegurador español, como carta de presentación del ejercicio 2015, puede presumir de un incremento del volumen de primas de este ejercicio: 56.904,5 millones de euros. Esta suma todavía está lejos de los 60.925 millones de euros del año 2011, pero se revierte por fin la tendencia negativa de los últimos tres años. Lejos del crecimiento de los años 2005, 2006 y 2008 que se situaba por encima del 7%, el ejercicio 2015 puede presentarse como un cambio de tendencia en el sector. Mejor noticia si cabe es que, tal y como se puede ver en el cuadro que aportamos seguidamente, estos nuevos aires en el mercado asegurador han llagado tanto a los seguros de no vida como a los de vida. En ambas actividades ha aumentado la producción de primas.

El mercado asegurador español, como carta de presentación del ejercicio 2015, puede presumir de un incremento del volumen de primas de este ejercicio: 56.904,5 millones de euros. Esta suma todavía está lejos de los 60.925 millones de euros del año 2011, pero se revierte por fin la tendencia negativa de los últimos tres años. Lejos del crecimiento de los años 2005, 2006 y 2008 que se situaba por encima del 7%, el ejercicio 2015 puede presentarse como un cambio de tendencia en el sector. Mejor noticia si cabe es que, tal y como se puede ver en el cuadro que aportamos seguidamente, estos nuevos aires en el mercado asegurador han llagado tanto a los seguros de no vida como a los de vida. En ambas actividades ha aumentado la producción de primas.

Sin embargo, este dato positivo contrasta con los resultados de la rentabilidad del sector. Efectivamente, el incremento de la siniestralidad y la caída de la rentabilidad de las inversiones financieras han conducido a una peor ratio, si bien mostrando todavía una rentabilidad nada desdeñable del 3,95 %.

También se ha producido en 2015 un descenso del 3,6% del ROE, indicador que mide la rentabilidad de los capitales propios a través del contraste entre el resultado del ejercicio y el patrimonio neto del sector.

También se ha producido en 2015 un descenso del 3,6% del ROE, indicador que mide la rentabilidad de los capitales propios a través del contraste entre el resultado del ejercicio y el patrimonio neto del sector.

No debemos olvidar que junto al descenso en la rentabilidad también se ha ocasionado un deterioro a la solvencia de las entidades, aunque en parámetros perfectamente asumibles. Ciertamente, en 2015 ha descendido la solvencia en un 2,3 %, pero dadas las cifras de partida, no estamos ante una noticia alarmante. Esta reducción presenta diferencias entre vida y no vida. En los seguros de vida la solvencia se situó en 2015 en un 303,5%, mientras que en no vida en un 117,9 % lo que arroja un total agregado del 197,7 %.

Ahora bien, los datos que ofrece el mercado asegurador en la Comunidad Valenciana, cuyo volumen de primas supone un 9% del total nacional, difieren sustancialmente respecto de los resultados de España. Como se puede contrastar en la tabla que ofrecemos seguidamente, desde el año 2010 los números del mercado asegurador en la Comunidad Valenciana presentaban un balance mucho más positivo que el promedio nacional. Sin embargo, esta tendencia que cambió en el año 2014 se ha visto acrecentada en el año 2015. Y es que, frente al señalado incremento en el volumen de primas del 2,2 % acontecido en el mercado nacional, la Comunidad Valenciana presenta un preocupante descenso del 5,7 %.

De las 10 comunidades autónomas que más volumen de primas representan en nuestro país, fueron 7 las que crecieron (Madrid, Andalucía, Castilla y León, País Vasco, Galicia, Aragón y Canarias), mientras que otras 3 menguaron (Cataluña, Comunidad Valenciana y Castilla La Mancha).

Las cifras macroeconómicas obedecen sin duda a múltiples factores cuyo análisis exceden de las pretensiones de este artículo, pero no pueden desdeñarse sin vilipendiarse. A veces los árboles no nos dejan ver el bosque….. pero forman también parte del paisaje.