Hoy es 19 de abril y se habla de

tabacalera

penyaroja

ayuntamiento de valència

educacion

pau

ACCESO A LA UNIVERSIDAD

turismo

FIRA DEL LLIBRE

etra

Grupoetra

puerto de valencia

PAI San Marcelino

Landco

URBEM

aeropuerto de valencia

valència

Jean-Claude Juncker, jefe de la Comisión Europea. Foto: EFE

Jean-Claude Juncker, jefe de la Comisión Europea. Foto: EFEDesde la UE nos recuerdan que el principal reto para la economía española es lograr un marco eficiente de asignación de competencias entre las administraciones

Desde un punto de vista no sólo político sino también económico, la Unión Europea está entrando en el tramo final de la Comisión Juncker. La forma de trabajo que ha adoptado durante sus años de mandato ha supuesto importantes cambios de funcionamiento, comenzando por el propio organigrama del colegio de comisarios, agrupados en torno a cinco vicepresidentes, para hacerlos más operativos y el establecimiento de un programa claro de objetivos con un sistema de seguimiento transparente.

En el terreno estrictamente económico, la coherencia temporal y transversal de las diferentes políticas de la UE en relación con las políticas nacionales de los países miembros ha ido adquiriendo un grado de complejidad creciente, especialmente a partir de la crisis económica. Este se ha plasmado en un calendario de trabajo conocido como el “Semestre Europeo”, que ha ido sufriendo algunas reformas desde su creación en 2010 para ganar eficacia. El actual va a ser el último Semestre Europeo completo del presente mandato de la Comisión Juncker. En realidad no es del todo adecuado llamarle semestre, puesto que sus previsiones y recomendaciones se extienden a lo largo de unos 18 meses. Sin embargo, esta denominación obedece a que la segunda parte del año se deja en manos de los países para que (normalmente) diseñen y aprueben sus presupuestos. Ya disponemos este año de los informes por países (incluyendo el de España) que la Comisión Europea elabora y que posteriormente son discutidos en todos los niveles, desde los propios países hasta el Parlamento Europeo. En dichos informes se analiza la evolución del país en el cumplimiento de sus objetivos. A dichos informes se acompaña la evolución de los “Desequilibrios Macroeconómicos” (véase la tabla 1), con el fin de comprobar si son éstos excesivos, así como del cumplimiento de los objetivos señalados en la Estrategia 2020, que aborda aspectos no sólo económicos, sino también sociales (pobreza, abandono escolar, etc). Tras el citado período de discusión y análisis la Comisión realizará en junio una serie de recomendaciones que serán utilizadas por los países en la elaboración de sus presupuestos para 2019.

Tabla 1: Desequilibrios Macroeconómicos Excesivos, 2018.

Tabla 1: Desequilibrios Macroeconómicos Excesivos, 2018.En el correspondiente informe de 2018 se señala, como aspectos positivos, que ha continuado la recuperación de crecimiento, habiendo alcanzado en 2017 el nivel de PIB real previo a la crisis. También se habría producido una mejora de la productividad total de los factores y de sus componentes, aunque sigue siendo débil. También se ha estabilizado y mejorado la posición de deuda pública, más debido al crecimiento del PIB que a la moderación en el endeudamiento. El sector bancario se ha saneado significativamente, mientras que el mercado laboral muestra todavía un importante desajuste entre oferta y demanda. Aunque el riesgo de pobreza se mantiene cercano al 30%, se sitúa a la baja, especialmente comparado con otros países. En este ámbito, continúa siendo especialmente preocupante el elevado nivel de desempleo, principal desequilibrio macroeconómico en nuestro país, junto con el endeudamiento.

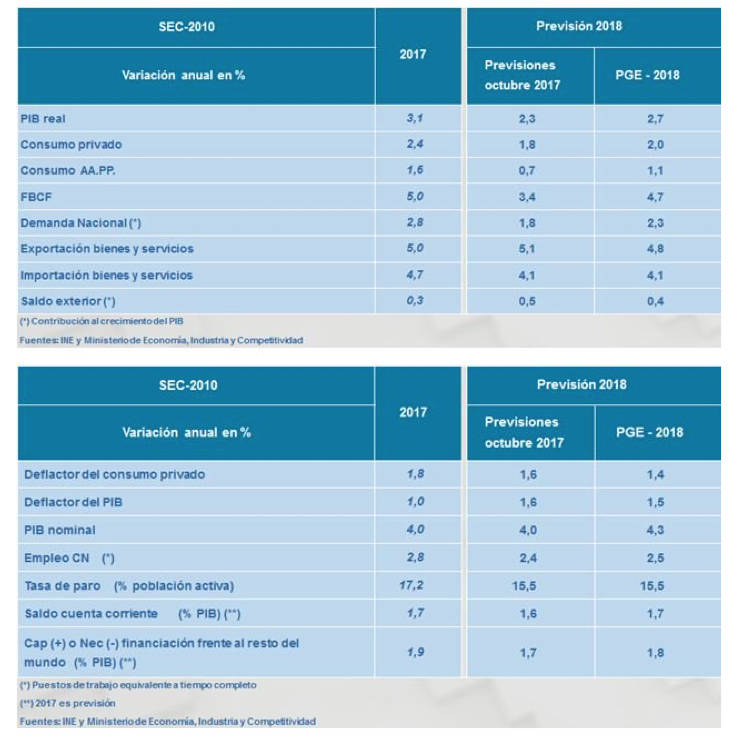

Vale la pena destacar que quizá sea en el sector exterior donde se ha producido un verdadero cambio estructural. Fue notable que durante los peores años de la crisis las empresas españolas mantuvieron su cuota en los mercados internacionales, sólo acompañadas por las de Alemania y Países Bajos. Además, esta expansión se ha logrado tanto aumentando el número de empresas exportadoras como los destinos, hasta tal punto que han sido capaces de revertir una relación tradicional en la economía española: una vez recuperado el crecimiento, las importaciones crecían mucho más que las exportaciones y se retornaba, casi de inmediato, al desequilibrio por cuenta corriente. No está siendo éste el caso: es tal el dinamismo de las exportaciones que se mantiene el superávit por cuenta corriente. Recordemos que, al principio de la crisis, contábamos con un déficit en la balanza por cuenta corriente cercano al 10% del PIB, mientras que el saldo habría sido positivo desde hace varios ejercicios, situándose tanto en 2017 como el previsto (cuadro macroeconómico, tabla 2) para el presente año en un 1.7% del PIB.

Tabla 2: Cuadro Macroeconómico. Presupuestos del Estado 2018

Tabla 2: Cuadro Macroeconómico. Presupuestos del Estado 2018Por lo que se refiere al cumplimiento de las recomendaciones realizadas en el anterior Semestre Europeo, sólo el 1% de las mismas han sido desatendidas. Básicamente se refiere a la ausencia de reforma de las profesiones reguladas y el mantenimiento, en contra de la normativa europea, de los colegios profesionales. En el 21% de las recomendaciones ha habido, por el contrario, avances importantes.

Por otra parte, antes de las elecciones al Parlamento Europeo de mayo de 2019 está previsto tener aprobado el nuevo Marco Financiero Plurianual (MFP) que, junto con los cambios institucionales que se van a realizar a corto plazo, van a permitir reforzar de manera significativa la Unión Monetaria. Con el nuevo MFP es preciso crear nuevos instrumentos presupuestarios, necesarios para la consolidación de la Unión Bancaria (el Fondo de Garantía de Depósitos), así como la constitución de un Fondo de Convergencia que ayude a incorporarse a la Eurozona a los países candidatos y el tan necesario para España apoyo a las reformas estructurales.

Finalmente, desde el punto de vista macroeconómico, la principal recomendación es mejorar la eficiencia del gasto público y los procedimientos de contratación pública, especialmente en las Comunidades Autónomas. En el ámbito social, los servicios de empleo son más efectivos, pero existen también importantes diferencias regionales, lo mismo que en el sistema educativo. Esto está originando dispersión en los niveles educativos y de empleo, comprometiendo la competitividad global de la economía al fragmentar el mercado.

En un momento de importantes cambios en la asignación de competencias y recursos financieros en el camino hacia una Eurozona reforzada, los países deben utilizar de forma eficiente las políticas económicas cuya competencia aún mantienen. Las reformas estructurales, en concreto, son fundamentales para mejorar la productividad y la competitividad de la economía española. Más allá de la reforma de la financiación, la descoordinación entre los diferentes niveles de la administración pública española puede ser el principal riesgo para una recuperación saneada y la eliminación de desequilibrios estructurales. Conseguir un marco eficiente en la asignación de competencias entre los distintos niveles de gobierno se ha convertido en el principal reto de la economía española. Desde Europa nos lo recuerdan.