ANÁLISIS

La inflación toma caminos diferentes en Estados Unidos y Europa

Por

-

Hans-Jörg Naumer

Hans-Jörg Naumer MADRID. La inflación sigue siendo uno de los temas más importantes para los mercados. A primera vista, las noticias sobre la inflación en la zona euro parecen positivas. Según los datos desestacionalizados publicados por el Banco Central Europeo (BCE), la inflación subyacente se sitúa ahora entre el 2,0% y el 2,25% interanual, dependiendo de la definición exacta. Esto significa que ha vuelto al objetivo.

Sin embargo, entra en juego un factor técnico: Los cambios en la ponderación de la cesta hacen que la tasa interanual parezca más baja de lo que realmente es. No dispondremos de datos fiables sobre la inflación hasta principios del año próximo, es decir, una vez que el impacto del cambio desaparezca de los datos. Las tasas de inflación interanual desestacionalizadas de los bienes industriales no relacionados con la energía fueron negativas en noviembre con respecto a octubre. Si se excluyen la energía y los alimentos, la inflación fue cercana a cero.

El único sector en el que las tasas de inflación siguen siendo más elevadas, en torno al 3%, es el de los servicios, lo que no resulta muy sorprendente. En este contexto, también es interesante observar que el aumento considerablemente mayor de las tasas de inflación subyacente en la zona del euro en comparación con los EE UU está remitiendo.

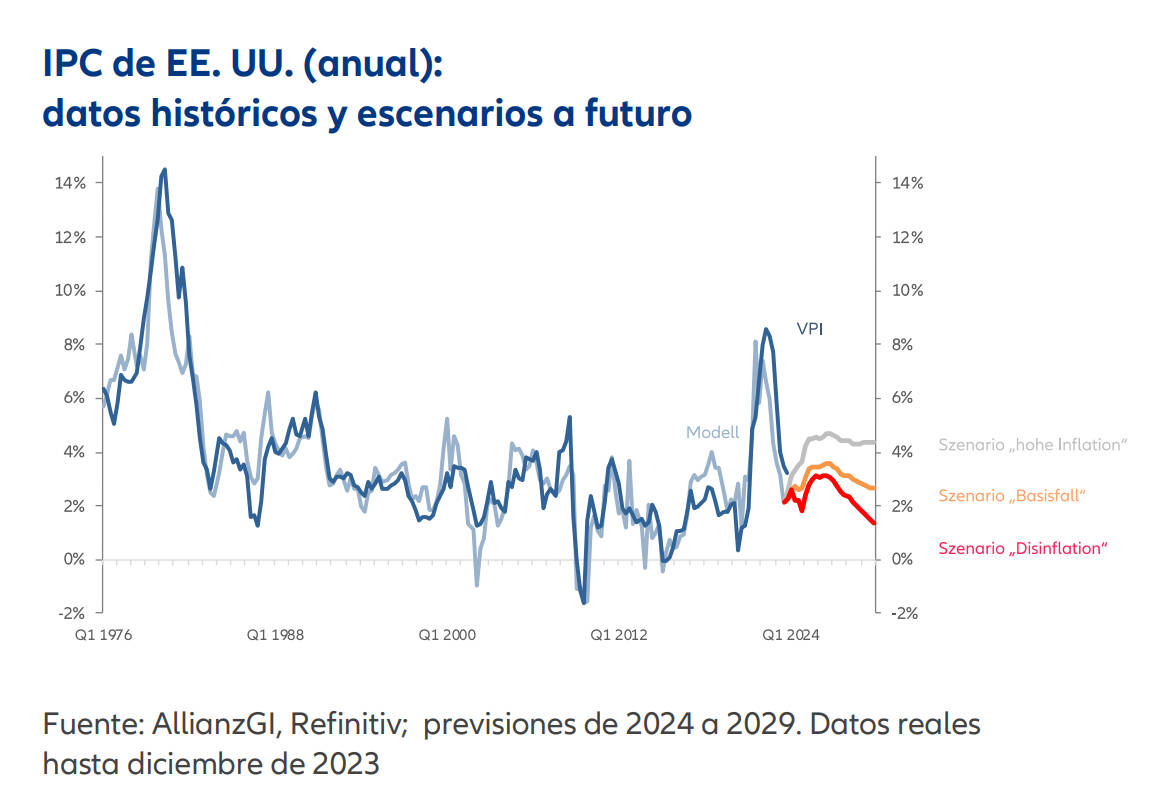

Resulta alentador que los precios al consumo también bajaran en Estados Unidos (véase nuestro Gráfico de la semana). Sin embargo, puede que sea demasiado pronto para que los mercados se relajen. Los cálculos de nuestro modelo sólo ofrecen señales parciales de alivio. Nuestro modelo a largo plazo para la inflación estadounidense se rige por el ciclo económico (brecha de producción), las perturbaciones a corto plazo de la oferta (precios de la energía), la política monetaria y fiscal (sobre todo, los impulsos inflacionistas de la Reserva Federal), los salarios (en particular, los costes laborales unitarios) y el comercio internacional (medido por la proporción de las importaciones en el producto interior bruto (PIB)).

A corto plazo, es muy posible que la inflación estadounidense siga desacelerándose. A medio plazo, sin embargo, probablemente se mantendrá por encima del objetivo del 2% durante más tiempo debido a las presiones inflacionistas subyacentes. Simplemente llevará tiempo absorber el exceso de liquidez, y los 'shocks de oferta 3D' (desglobalización, demografía y descarbonización) siguen ejerciendo una presión estructural al alza sobre la inflación. Nuestro modelo estima que la inflación se moverá entre algo menos del 3% (escenario de referencia) y más del 4% (escenario con alta presión inflacionista) hasta 2027. Sólo en un escenario muy optimista la tasa caería por debajo del 2% para entonces.

Hans-Jörg Naumer es director Global de Mercados de Capitales e Investigación en Allianz Global Investors