Hoy es 25 de abril y se habla de

ayuntamiento de valència

ivo

valència

Pedro Sánchez

PSOE

El perellonet

TURISME

INVATTUR

PEDRO SÁNCHEZ

corredor mediterráneo

vicente barrera

Fernando Ibáñez, director general de Ética Patrimonios EAFI (Foto: EVA MÁÑEZ)

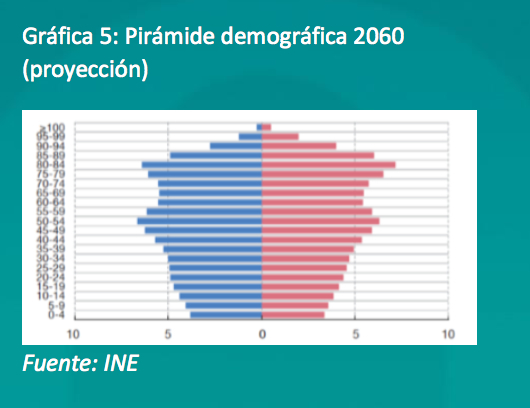

Fernando Ibáñez, director general de Ética Patrimonios EAFI (Foto: EVA MÁÑEZ)VALÈNCIA. Que los de la generación del 'baby boom' lo van a tener crudo con su pensión llegada la hora de jubilarse -si no cambian radicalmente las cosas- es una realidad. Basta echar un vistazo a la pirámide poblacional española que está completamente invertida. Es por ello que complementarla es fundamental para evitar correr riesgos innecesarios.

En pos de concienciar al ciudadano de a pie, la EAFI valenciana Ética Patrimonios acaba de lanzar un más que interesante estudio sobre los planes de pensiones en España, que tiene un triple objetivo: mostrar el estado del sistema público de pensiones, analizar los planes de pensiones y concienciar a los ahorradores de la necesidad de construir un patrimonio financiero a largo plazo y de contar con asesoramiento profesional para ello.

Como bien recuerda el estudio de la EAFI dirigida por Fernando Ibáñez el sistema español de pensiones públicas se enfrenta a una profunda reforma... o a su inevitable colapso. El desequilibrio cada vez más evidente entre ingresos y gastos de la Seguridad Social agotará el Fondo de Reserva -conocido popularmente como la 'hucha de las pensiones'- este año. De este modo se hace insostenible, incluso a corto plazo, el actual sistema de reparto de las pensiones.

Y es que la pirámide de la población española lleva estrechándose sistemáticamente desde 1986, mientras que la longevidad sigue creciendo hasta el punto de que en 2030 España será el segundo país más longevo del mundo solo por detrás de Japón. Pero no solo eso, según se recoge en el informe, la falta de cultura financiera es evidente -pese a que se ha avanzado en los últimos tiempos- y solo el 49% de la población española supera un test elemental sobre educación financiera.

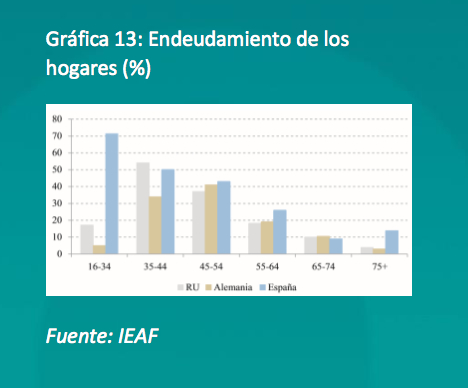

Así se explica que la previsión y planificación financiera sea prácticamente inexistente en España, con un mercado laboral precario y unos hogares con un elevado endeudamiento fruto de la reciente crisis económica. De ahí que dos tercios de las familias gastan más que ingresan y solo el 8,2% de sus activos se destina a planes de pensiones... frente al 83,1% en su propia vivienda. Con todo esto cada vez son más los nubarrones que se ciernen sobre el futuro de las pensiones ante la insostenibilidad del sistema porque se estima que en el año 2060 los mayores de 50 serán más que los menores en España. Todo un aviso a navegantes.

"No escondemos nuestro rechazo frente a la política comercial de muchas entidades. Además de los habituales incentivos, los planes de pensiones son los únicos productos que tienen una campaña específica durante el año, coincidente con sus últimos meses para provocar una compra 'fiscal' en el cliente. Por ello también lanzamos este estudio en noviembre: para provocar una reflexión sobre nuestras decisiones financieras a largo plazo en esta época", según el propio Fernando Ibáñez.

Prolongando las tendencias actuales de población y la situación financiera de las pensiones públicas, el estudio recoge algunos de los escenarios posibles:

A lo largo de los próximos diez años parece inevitable la prolongación de la edad de jubilación y el recorte de las pensiones sobre todo teniendo en cuenta que existe margen: la tasa de sustitución en España es del 82,1% conforme a datos oficiales de la OCDE en 2014. O lo que es lo mismo: los españoles se jubilan con una de las pensiones más altas de Europa en relación con el salario que percibían.

El estudio incide en que bien sea por razones culturales o históricas, la planificación financiera es la gran asignatura pendiente de los ahorradores españoles y son de diversa índole:

Ante este panorama, tal y como se recoge en el informe, es necesario un esfuerzo continuado y conjunto por parte de todos los agentes económicos involucrados en la sostenibilidad del sistema de pensiones. Únicamente de este modo será posible evitar su colapso y desaparición, con las insospechadas consecuencias económicas, políticas y sociales que este hecho puede acarrear. Para ello el estudio incide sobre la importancia de las tres partes:

La principal dificultad es el 'cortoplacismo' de todas las partes involucradas. Efectivamente, solo una de cada tres familias ahorra, las entidades tienen objetivos comerciales anuales y los gobiernos no quieren atacar un problema que les puede suponer pérdida de popularidad y rebaja de ingresos fiscales. En opinión de los expertos de Ética Patrimonios, es imperativo un plan nacional conjunto para contrarrestar esta amenaza con medidas polémicas pero inevitables:

A corto plazo:

A largo plazo:

Respecto a los planes de pensiones, el estudio de la EAFI valenciana advierte que han ido perdiendo atractivo con el tiempo, lo que ha generado cierta desconfianza por parte de los inversores al no poder acceder a sus fondos durante la reciente crisis.

La gestión histórica de los planes de pensiones ha sido decepcionante. En este sentido, bancos y aseguradoras han utilizado el producto como una herramienta comercial para la fidelización forzosa del cliente y la venta cruzada, relegando la eficiencia en la gestión a un segundo plano. Como consecuencia de ello, hoy en día los clientes prestan poca atención al producto, excepto en diciembre por la desgravación fiscal anual y unos regalos a los que, desgraciadamente, están tan acostumbrados que es difícil dar marcha atrás.

Como anécdota, según dicho informe, los clientes están tan habituados a los incentivos que algunos de ellos 'subastan' sus planes de pensiones todas las navidades entre las entidades para obtener el regalo de más valor. Estas, por su parte, se han visto obligadas a introducir compromisos de permanencia para evitar estos comportamientos.

De cara a la nueva regulación de los mercados financieros, que arranca en 2018 con la entrada de la directiva europea MiFIDII centrada en la transparencia y la protección del inversor, se antojan inviables estas prácticas para los expertos de Ética Patrimonios.

Para que los planes de pensiones vuelvan a convertirse en una herramienta eficiente para el ahorro a largo plazo se hace necesaria una apuesta pública real mediante incentivos fiscales de impacto. Nos encontramos en un momento positivo del ciclo económico que va a incrementar la renta disponible de las familias y su capacidad de ahorro, por lo que es una oportunidad única para que los planes de pensiones vuelvan a ser la referencia, tal como ocurrió durante los años 90.

La nueva medida de dotar de liquidez a los planes de pensiones a partir de los 10 años puede volverse en contra del Gobierno, al correr el riesgo de rescates en masa en 2025 si el producto no se considera atractivo. En resumen, los escenarios futuros pueden ser muy negativos si no se toman decisiones concretas, consensuadas y a largo plazo.