Foto: E. PARRA/EP

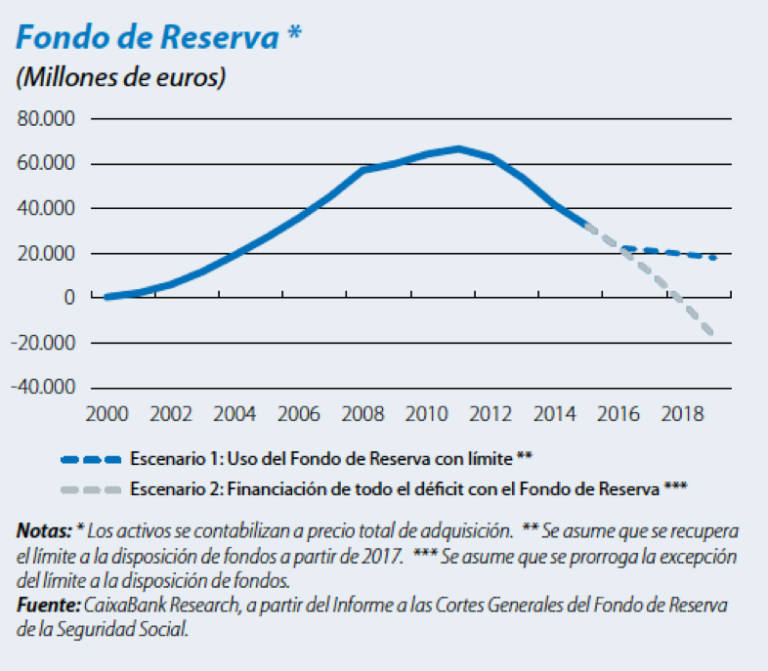

GRÁFICO 1: Informe Mensual julio-agosto. CaixaBank (2016).

GRÁFICO 1: Informe Mensual julio-agosto. CaixaBank (2016).Aunque es cierto que deberíamos preocuparnos por nuestras pensiones, no es porque se esté agotando el Fondo de Reserva, sino porque no son sostenibles

Hace unos días, el gobierno en funciones envió a la Comisión Europea lo que va a ser la prórroga de los Presupuestos Generales del Estado (PGE) del año 2016 para 2017. Dado que España se encuentra todavía entre los países con “déficit excesivo”, el control que sobre las cuentas públicas ejercen las autoridades comunitarias es bastante estricto. Todos los meses de abril se debe mandar lo que se llama la Actualización sobre el Programa de Estabilidad (o APE), con las previsiones de crecimiento, ingresos, gastos y déficit, que han de recibir el visto bueno antes de que sirvan de base para la confección de los presupuestos.

Este año la situación es, si cabe, más complicada, puesto que las previsiones de abril suponían tener que realizar importantes ajustes para cumplir los (ya revisados) objetivos de déficit. Al estar el gobierno en funciones, no ha sido posible aprobar los PGE de 2017 en la fecha prevista y lo que se ha remitido es una prórroga. Una vez exista un gobierno en España, comenzará el trámite de los presupuestos y, aunque sea con retraso, se aprobarían a principios del año 2017.

La semana pasada volvió a hablarse del Fondo de Reserva de la Seguridad Social (conocido popularmente como “hucha de las pensiones”) al darse a conocer el resumen de las cuentas públicas (prorrogadas) enviadas a Bruselas. Dependiendo de cuál sea el criterio aplicado para la disposición de dicho Fondo es muy posible que el mismo se agote (como puede verse en el gráfico). Junto con esta información se constata que la Seguridad Social va a tener en 2017 un déficit record del 1.7% del PIB (es decir, 18.000 millones de euros de desviación). Lo que está claro es que es necesario cubrir esos 18.000 millones, de los cuales al menos 8.000 corresponden a pensiones contributivas.

Tal y como se indica en la página web del Ministerio de Trabajo, el Fondo de Reserva se creó en 1997 por acuerdo entre el gobierno y los agentes sociales para constituir lo que llamaron un “fondo de estabilización y reserva” y cito textualmente: “destinado a atender las necesidades futuras en materia de prestaciones contributivas originadas por desviaciones entre ingresos y gastos de la Seguridad Social”. Las primeras aportaciones se realizaron en el año 2000, momento a partir del cual (como se preveía) los ingresos empezaron a superar a los gastos debido al rápido crecimiento del empleo y las cotizaciones. Continuó acumulando fondos hasta el año 2011 (cuando alcanzó un máximo de 68.000 millones de euros).

Dichos fondos están integrados por deuda pública y remunerados al tipo de interés correspondiente. A partir de ese momento, se dio la situación contraria y se utilizó para el fin que fue creado, es decir, atender a las pensiones contributivas cuando los ingresos cayeran por debajo de los gastos. Existía un límite: no podía disponerse de ese Fondo al año más del 3% del total de pensiones contributivas y su gestión; dicho límite fue eliminado en 2012 y esa prórroga se ha mantenido hasta 2016.

Para entender con claridad la situación es necesario tener en cuenta cuáles son las cifras que se están manejando. El presupuesto de 2016 recogía una previsión de pagos por pensiones contributivas de 118.000 millones de euros. Es decir, el Fondo de Reserva, en su mejor momento, habría cubierto alrededor del 50% de las pensiones contributivas de un año. Cuando acabe este año 2016 quedarán en el Fondo unos 13.000 millones de euros. Por tanto, su tamaño siempre ha sido reducido, al estar diseñado como un complemento y no un sustituto del sistema de la Seguridad Social.

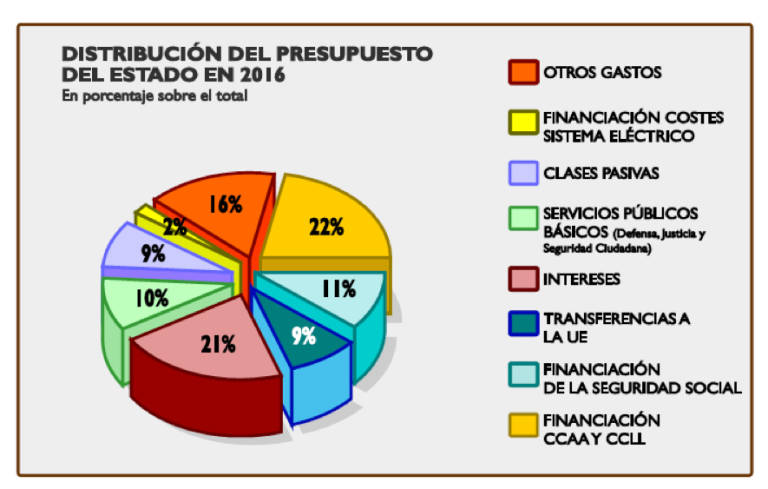

GRÁFICO 2: Distribución del gasto en los PGE 2016

GRÁFICO 2: Distribución del gasto en los PGE 2016Cabe recordar que nuestro sistema de pensiones no es de capitalización, sino de reparto. Eso significa que, en cada ejercicio presupuestario, se utilizan las cotizaciones de los trabajadores en activo para pagar las pensiones de los que trabajaron antes y ahora están jubilados. A su vez, con lo que los pensionistas de hoy cotizaron cuando eran jóvenes se pagaron las pensiones de los que eran, por aquel entonces, jubilados. Nadie guardó en una cuenta dichos pagos para formar un fondo que pagase las pensiones futuras. Todo ello se gastó en su momento. Dependemos, por tanto, de la evolución demográfica de nuestro país para que se aseguren las pensiones de los que estamos ahora mismo trabajando.

Las previsiones no son buenas, puesto que la esperanza de vida es cada vez mayor y las generaciones que se jubilarán en los próximos 15-20 años son las del “baby-boom” de los 60, las más numerosas en los últimos 100 años. Por tanto, las cotizaciones que hemos aportado las han recibido ya nuestros mayores, al tiempo que tendremos que aportar unos cuantos miles de millones más para pagar la totalidad de las pensiones. En este año 2016 se recurrirá al Fondo de Reserva, pues todavía queda suficiente para no tener que aumentar el déficit público. En 2017 no será suficiente, así que el exceso irá directamente a las cuentas públicas. De hecho, como puede verse en el gráfico 2, el 11% del gasto público (17.680 millones de euros) ya lo constituyen el resto de prestaciones (pensiones no contributivas y orfandad, por ejemplo), que exceden también lo recaudado por la Seguridad Social.

Por tanto, recurrir o no al Fondo de Reserva es tan sólo una cuestión contable. Todo aquello que no se use del mismo pasará a contabilizar como déficit público, lo que supone endeudarse (emitir deuda) para financiarlo por parte del Tesoro. Por tanto, no usar el Fondo de Reserva (que está formado por deuda pública) y emitir, simultáneamente, deuda pública para pagar las pensiones no parece tener mucho sentido, salvo por optimización de tesorería, máxime cuando estamos lejos de alcanzar los objetivos de déficit. Es como si una familia acabara pidiendo un préstamo al banco porque no tiene suficientes ingresos para acabar el año pero no quisiera hacer efectivo un depósito para no gastar los ahorros.

El pago de las pensiones es un compromiso inter-generacional que hemos asumido. Otra cosa bien distinta es que queramos o debamos cambiar nuestro sistema de pensiones o el funcionamiento de la Seguridad Social. Seguramente ha llegado el momento. Pero no nos engañemos: aunque es cierto que deberíamos preocuparnos por nuestras pensiones, no es porque se esté agotando el Fondo de Reserva, sino porque no son sostenibles.