Hoy es 19 de abril y se habla de

PAI San Marcelino

Landco

URBEM

puerto de valencia

elecciones europeas

publicidad institucional

GENERALITAT VALENCIANA

aeropuerto de valencia

valència

Foto: EFE

Foto: EFESiguiendo con las novedades fiscales que, desde el 1 de enero, afectan a los autónomos, además de la deducibilidad de determinados suministros, también es destacable la relativa a los gastos de manutención en establecimientos de restauración y hostelería en los que incurre el autónomo en el desarrollo de su actividad económica.

¿Quién pone en duda que la ajetreada vida laboral de los autónomos conlleva, en quizá demasiadas ocasiones, tener que comer fuera de casa?

Hasta ahora la Administración Tributaria entendía que para que un autónomo pudiera deducirse en su IRPF un gasto realizado en un establecimiento de restauración, éste debía demostrar la correlación del gasto con los ingresos generados para su actividad, lo cual venía a complicar, en caso de inspección, la prueba de dichos extremos.

Pues bien, sepa Usted que, desde el inicio del año, se simplifica la deducibilidad de los gastos de manutención soportados siempre que, en primer lugar, se produzcan en relación con su actividad y, en segundo lugar, se abonen en establecimientos de restauración y hostelería utilizando cualquier medio electrónico de pago.

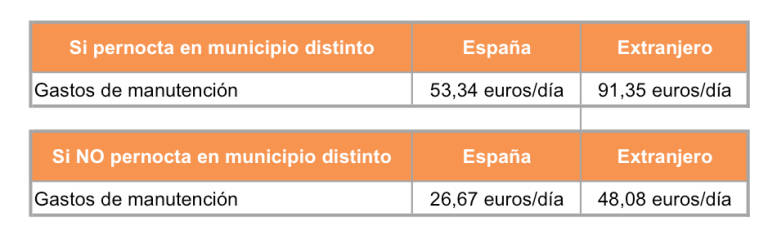

El importe de los gastos aceptados como deducibles será, como máximo, el de los establecidos en el Reglamento del IRPF para las dietas y gastos normales de manutención de los trabajadores (art. 9.3.a.2º RIRPF) y que son los siguientes:

Por lo tanto, si su gasto es inferior a dichos límites, tan solo se podrá deducir el importe realmente satisfecho.

Queda en el aire una importante cuestión ¿Para deducirse el gasto de manutención deberá éste realizarse en un municipio distinto del lugar de trabajo habitual del autónomo y del de su residencia?

La nueva previsión legal no especifica nada al respecto, por lo tanto podría concluirse que, en tanto no se limite esta posibilidad por vía reglamentaria, siempre que resulte necesario o simplemente conveniente para el desarrollo de la actividad del autónomo, la comida realizada en el establecimiento de hostelería se podrá deducir con el límite cuantitativo señalado, sin que sea exigible que se produzca en desplazamientos a un municipio distinto del lugar de trabajo habitual o del de su residencia.

Además, hay que tener en cuenta que los gastos se refieren a comidas del autónomo, porque en el caso de que se trate de invitaciones a clientes y proveedores, nada ha cambiado. Es decir, en este caso no afectan los límites expuestos, sino el del máximo del 1% de la cifra de negocio.

¿Y qué pasa con el IVA satisfecho en nuestras facturas de restauración?

Solo se viene admitiendo la deducción del IVA soportado en comidas cuando el gasto sea deducible en el IRPF. Por tanto, solo será deducible el IVA del importe de la dieta limite expuesta, aun cuando la factura de la comida sea de un importe mayor.

Por último, sirva como ejemplo de lo expuesto; en el caso de una factura de 67€, más el correspondiente IVA del 10%, por una comida realizada en territorio español, sin pernocta, el importe deducible en el IRPF será de 26,67 y de 2,67€ (10% de 26,67€) en el IVA.

Vicente Graullera es presidente de la Sección de Derecho Tributario del ICAV y Socio de PML Abogados, Grupo Asesor