VALENCIA. El paquete de medidas en el ámbito tributario aprobado por el Consejo de Ministros el pasado 2 de diciembre que, según dijo el Ejecutivo de Mariano Rajoy, "no afectarán ni a las pymes ni a los autónomos" afectarán a miles de pymes y autónomos que solicitan cada trimestre el aplazamiento o fraccionamiento del pago del IVA.

Entre las numerosas medidas incluidas en el Real Decreto Ley 3/2016, publicado en el BOE el sábado 3 de diciembre, figura una que está provocando alarma entre los empresarios a medida que la van conociendo por boca de sus asesores fiscales: El Real Decreto modifica el apartado 2, del artículo 65 de la Ley General Tributaria de 2003, introduciendo "nuevos supuestos en los que no se podrán aplazar o fraccionar las deudas tributarias", entre ellas, "las derivadas de tributos repercutidos, salvo que se justifique debidamente que las cuotas repercutidas no hayan sido efectivamente pagadas, dado que el pago de tales tributos por el obligado a soportarlos implica la entrada de liquidez en el sujeto que repercute".

No se menciona la palabra IVA porque la medida afecta también al pago de los Impuestos Especiales, según confirman desde la Agencia Tributaria, que justifica así la decisión: "El motivo es evitar los aplazamientos de pago en supuestos en que el obligado ha cobrado la cantidad correspondiente al impuesto repercutido (IVA o Impuestos Especiales), puesto que, en caso contrario, el aplazamiento supondría un mero instrumento de diferimiento del pago de las obligaciones tributarias y de obtención de financiación".

El aplazamiento o fraccionamiento del pago del IVA es un instrumento que había servido a muchas empresas para lograr un respiro durante la larga crisis económica. El coste en intereses en 2016 es del 3,75%, sin necesidad de garantías si son menos de 30.000 euros, según una orden ministerial aprobada hace sólo un año, que amplió ese límite de 18.000 a 30.000 euros.

De dar más facilidades a quitarlas de golpe

Tras el anuncio de esa orden, la Agencia Tributaria presumió de ayudar a las pymes y autónomos, ya que, según sus datos, en los cuatro años anteriores había concedido aplazamientos "por un importe superior a los 30.800 millones de euros", y de ese total casi un 70% había supuesto "mayores facilidades de pago de deudas tributarias para el colectivo de pymes y autónomos". Un año después, el departamento que dirige Cristóbal Montoro ha decidido retirar del todo estas facilidades de pago.

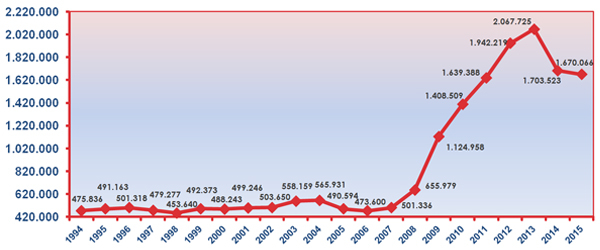

La Agencia Tributaria no tiene datos separados de aplazamientos por tipo de impuestos. En el global de todos los tributos, el número de aplazamientos alcanzó su récord en 2013 con más de 2 millones, cifra que bajó en los dos años siguientes hasta 1,67 millones en 2015 (ver gráfico superior).

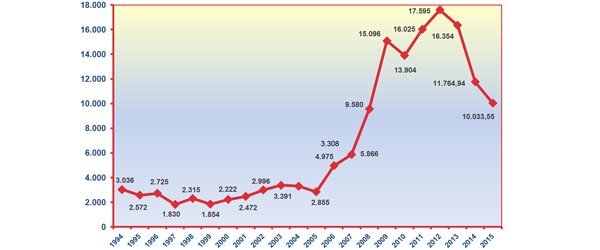

Respecto a la cuantía solicitada por años, el récord se alcanzó en 2012, con 17.595 millones de euros, cifra que ha ido en descenso hasta los 10.034 millones del año pasado, según datos de la Agencia Tributaria (ver gráfico inferior).

Según el asesor fiscal Rafael Sastre, del despacho Nova Aseinte, más del 10% de sus clientes utilizan estas facilidades de pago, por lo que, en su opinión, esto va a tener una repercusión importante en la caja de esas empresas. La primera, que tendrán que ir a resolver sus problemas de liquidez al banco, que les cobrará más, si es que acepta financiarlas.

Sastre explica a Valencia Plaza que muchos autónomos y pequeñas empresas lo que hacen es "aplazar dos cuotas y cuando le viene la siguiente ya va con la rueda", es decir, que cada trimestre dividen el pago en tres mensualidades, de manera que acaban pagando una vez al mes en vez de una al trimestre. Por motivos estacionales, "otras empresas tienen un trimestre fuerte en el que necesitan liquidez y aplazan ese trimestre", según este experto.

Una excepción "difícil de justificar"

La nueva normativa de Hacienda establece una excepción a la obligación de pago sin aplazamiento, y es el caso de que "se justifique debidamente que las cuotas repercutidas no hayan sido efectivamente pagadas". Es decir, cuando el empresario o autónomo no haya cobrado el IVA. Según Sastre, "justificar debidamente que una cosa no se ha cobrado va a ser complicado, sobre todo si es una factura de menos de 1.000 euros, que se puede pagar en efectivo".

La medida afecta a todo tipo de empresas, también las grandes, y a otro tipo de deudas con la administración, aunque no sean tan relevantes como el IVA. Así, se suprime la excepción que abría la posibilidad de aplazamiento o fraccionamiento de las retenciones e ingresos a cuenta.

Tampoco podrán ser objeto de aplazamiento o fraccionamiento las liquidaciones tributarias confirmadas en virtud de resolución firme cuando previamente hayan sido suspendidas durante la tramitación del correspondiente recurso o reclamación en sede administrativa o judicial.

Por último, se elimina la posibilidad de aplazamiento o fraccionamiento de obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades.