VALENCIA. El conseller de Hacienda, Vicent Soler, presentará este viernes al Consell la propuesta para la reforma fiscal que será el eje central del anteproyecto de ley de Acompañamiento, un planteamiento que deberá armonizar las propuestas formuladas por la comisión de expertos tributarios del Consell y los compromisos políticos reflejados en el Acuerdo del Botánico.

Por ese motivo, la propuesta incluirá varios escenarios con distintas combinaciones tributarias y el objetivo común de que el saldo fiscal tras el ajuste de varios impuestos sea positivo. El objetivo del titular de Hacienda es reforzar la legitimidad del Consell ante el Gobierno central en la próxima reforma del modelo de financiación, aunque el aumento de la recaudación sea simbólico.

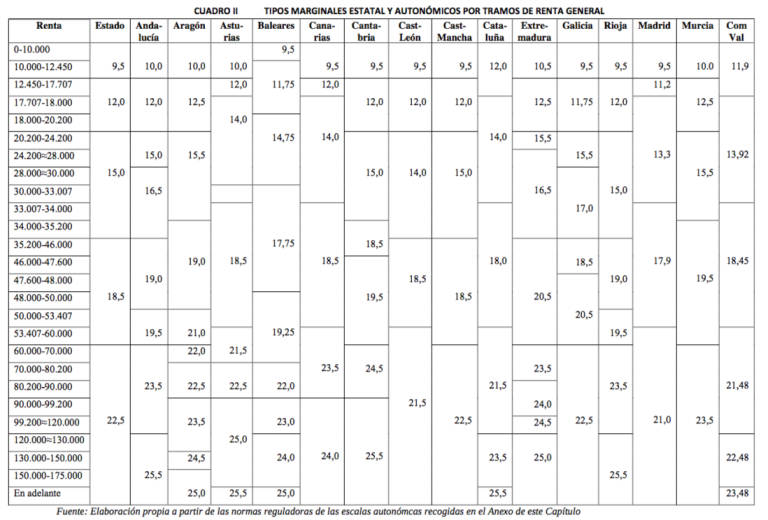

El estudio de los expertos, presentado este jueves, sugiere cambios en impuestos como el de Sucesiones y Donaciones, que tendrían un impacto inmediato sobre la recaudación, y arroja conclusiones sorprendentes, como el carácter regresivo de la escala autonómica del Impuesto sobre la Renta (IRPF), cuya actual estructura resulta más gravosa para las rentas más bajas y más favorable para las altas.

Por ese motivo, una de las principales propuestas que lanza el documento es la modificación de la escala de tipos autonómicos de la base general para bajar los que se aplican a las rentas más bajas e incrementárselos a las rentas más altas, una medida que podría ir acompañada de la introducción de dos nuevos tramos de renta entre los 53.000 y los 120.000 euros de base liquidable, cuyo actualmente tributan al 21,48% en el tramo autonómico.

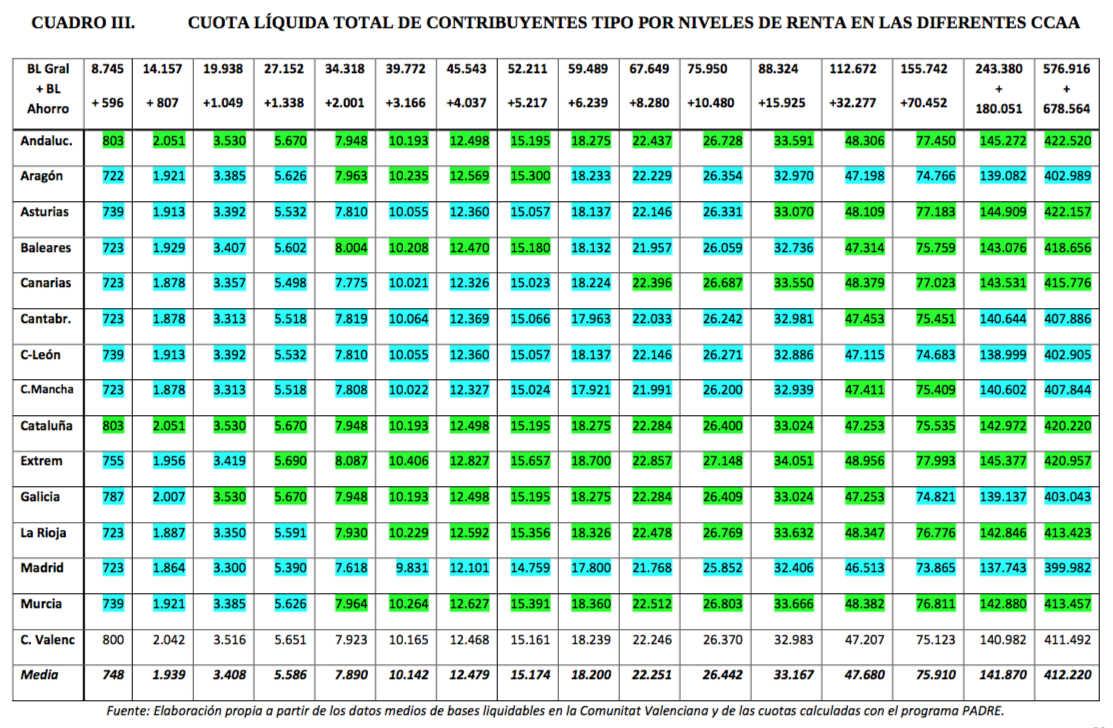

No obstante, la secretaria autonómica de Hacienda, Clara Ferrando, reconoció tras la presentación del estudio que reducir los tipos de la parte baja de la tabla tendría un enorme impacto sobre la recaudación. De hecho, el estudio demuestra que el 60% de la recaudación actual por este impuesto se obtiene de los tramos de renta comprendidos entre los 12.000 y los 45.000 euros, precisamente los tramos para los que la escala valenciana resulta más gravosa que la media de todas las CCAA.

Por ello, el documento de los expertos dirigidos por el catedrático de Derecho Financiero y Tributario de la Universitat de València (UV), Juan Martín Queralt, tendrá que pasar por el tamiz político del Ejecutivo valenciano y convencer a los dos representantes de las dos formaciones que se sientan en el Consell, PSPV y Compromís.

En la presentación de las propuestas, Soler opinó que la conclusión sobre el carácter regresivo del IRPF es "demoledora" y evidencia "una situación completamente injusta" de "maltrato" a las rentas más bajas. "Esa es la situación que queremos revertir", destacó.

El experto, por su parte, destacó la "independencia" con la que el Consell ha permitido trabajar al grupo y dejó claro que sus propuestas no están orientadas a cubrir las "lagunas" del sistema de financiación autonómica sino que se ha buscado acercar la realidad a la media de las Comunidades Autónomas. "Ofrecemos al Consell un repertorio de medidas que ya se aplican en otras comunidades y que se podrían poner en marcha mañana mismo", añadió Martín Queralt.

El trabajo de los expertos se completará con una propuesta "más profunda" cuando se complete la ansiada reforma del sistema de financiación. El documento no realiza estimaciones sobre el impacto que la aplicación de las medidas tendría sobre la recaudación.

IRPF. Fin a la discriminación a las rentas medias y bajas

La conclusión general del informe respecto al impuesto que grava la renta es que los valencianos con menores ingresos salen perjudicados respecto a los de otras Comunidades Autónomas. Los expertos han comparados los tipos de la escala valenciana con los del resto de regiones y han comprobado que el valenciano es el tipo más alto de todos sobre los dos primeros tramos de renta, hasta los 12.450 euros, y también está a la cabeza en el tercer tramo de renta, hasta 17.000 euros.

En cambio, queda entre los más bajos para los niveles superiores de renta, "con el efecto innegable, pues, de que el IRPF resulta en la Comunidad Valenciana más regresivo" que en el conjunto de las comunidades porque grava más los niveles más bajos de renta y en menor proporción que otras Comunidades Autónomas los niveles más altos de riqueza.

En los tramos superiores de renta, el tipo valenciano es el segundo más bajo, sólo por detrás de Madrid, para los tramos entre 60.000 y 120.000 euros; el tercero más bajo, detrás de Madrid y Castilla-León, entre 120.000 y 175.000 euros; y por detrás también de Galicia y las anteriores por encima de los 175.000 euros.

La conclusión a la que llegan es contundente: "El uso hecho hasta ahora por la Generalitat de su competencia para establecer la escala autonómica del tributo ha dibujado un IRPF en nuestro territorio con menor adecuación a la capacidad económica, la igualdad y la progresividad que en el resto de Comunidades de régimen común".

Los expertos consideran que, más que aumentar la recaudación total del impuesto, que debería abordarse a medio plazo "en el marco del nuevo sistema de financiación", es más urgente redistribuir la carga tributaria mediante la reducción de los tipos a las rentas medias y bajas y el aumento de las tarifas a las rentas altas para acercarlos a la media y también mediante la introducción de dos nuevos tramos de renta entre los 53.000 y los 120.000 euros.

El estudio también analiza las deducciones aplicadas sobre la cuota íntegra del IRPF en los últimos años y propone reorientarlas. Aseguran que las finalidades con las que se introdujeron -por ejemplo, la de adopción de hijos discapacitados alcanzó a veinte declarantes- "no responde a principios tributarios, capacidad económica, progresividad o equidad", sino que son la plasmación "políticas extrafiscales quela Generalitat ha ido decidiendo articular a lo largo de los años a través del IRPF".

Los técnicos coordinados por Juan Martín Queralt apuestan por mantener en el próximo periodo impositivo las actuales deducciones de la cuota "hasta culminar un proceso más cuidadoso de reflexión y decisión por el conjunto del Consell de cuáles de sus políticas deben ser instrumentadas a través de los tributos y concretamente del IRPF", al tiempo que se espera al nuevo modelo de financiación.

Sucesiones. Las herencias más caras de Europa

Los expertos proponen un "progresivo rescate" del impuesto de Sucesiones y Donaciones con reducciones de la base imponible y en las bonificaciones.

Según la radiografía de los expertos, la situación actual está condicionada por dos factores. Uno es la "fuertemente desigualdad" entre las diferentes Comunidades Autónomas como consecuencia de una lucha fiscal a la baja que en algunos casos supone la supresión de facto del gravamen. El otro es que los tipos efectivos en la imposición sobre Sucesiones en España son los más elevados de Europa después de Bélgica, aunque su recaudación global se encuentra a niveles muy inferiores.

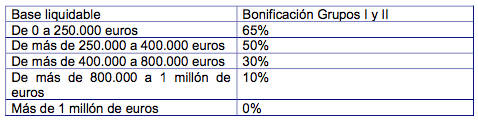

En la Comunitat, coexisten tipos marginales elevados con importantes beneficios fiscales. En concreto, la cuota en las adquisiciones mortis causa (herencias) está bonificada al 75%, el mismo porcentaje de bonificación que se aplica en el caso de las adquisiciones inter vivos para patrimonios de hasta 2 millones de euros.

La propuesta de los expertos consiste en aumentar la reducción actual por parentesco porque los tipos impositivos que aplica la Comunitat, que coincide con la estatal, son los más caros de toda Europa. Por ello propone una reducción por parentesco de 200.000 euros.

En paralelo, abogan por reducir la bonificación del 75% incidiendo en la progresividad con el objetivo de recuperar la función redistributiva de la riqueza para la que fue concebido el impuesto, argumentan.

También apuestan por acabar con la discriminación en el tratamiento fiscal a las uniones de hecho y equipararlas al tratamiento de las uniones matrimoniales en sucesiones testamentarias.

En este apartado, introducen la necesidad de dar un tratamiento específico a la tributación de la empresa familiar para ajustar los beneficios autonómicos a las exigencias de la normativa y de la jurisprudencia comunitaria. A juicio de los expertos, la bonificación por herencias debería ser "incompatible" con la reducción aplicable sobre la base, de forma que sobre la cuota a pagar ya no se aplicase la bonificación en relación con la parte de la cuota que corresponda a la empresa familiar.

A juicio de Martín Queralt, la propuesta se basa en el hecho de que, actualmente, se ha generalizado un concepto de empresa familiar "que no tiene nada que ver con la empresa familiar que tenía derecho a esos beneficios fiscales" en el momento en el que se previeron.

Por lo tanto, propuso revisar si los beneficios fiscales se ajustan a la razón de ser de esas empresas, teniendo en cuenta los activos o los bienes que formen parte de la empresa. Se trata, a su juicio, de reconducir "a términos más razonables" la concesión de un beneficio fiscal.

Sin cambios en Patrimonio

Las modificaciones en patrimonio fueron el principal cambio que el nuevo Consell llevó a cabo en sus primeros presupuestos. La Conselleria de Hacienda promovió una revisión de la tarifa propia y la reducción de 700.000 a 600.000 euros del mínimo exento.

Los expertos apuntan que el peso recaudatorio de este tributo es "muy reducido" pese a sus elevados tipos de gravamen -superiores a los de la tarifa estatal- y resulta soportado por un número escaso de contribuyentes. Su propuesta consiste en mantener el mínimo exento en 600.000 euros.

En cuanto al debate sobre la implantación en la Comunitat de un Impuesto sobre estancias hoteleras, conocido como tasa turística, semejante al existente en otras comunidades, los autores del informe consideran que, en caso de implantarse esta nueva figura impositiva, debería ir acompañada de la creación de un fondo de promoción turística y medioambiental, cuyos recursos se distribuyan por la Conselleria competente, con participación de los Ayuntamientos y Diputaciones Provinciales como destinatarios últimos de los recursos a canalizar en proyectos y actuaciones turísticas.

Martín Queralt consideró, no obstante, que se trata de un tributo con pocas raíces en España. "Hemos valorado pros y contras del sistema porque no es fácil. Tiene raíces fuertes en prácticamente toda Europa. Con cantidades simbólicas. En nuestra comunidad hay factores que nos obligan a ser coherentes. Desde el punto de vista recaudatorio, podría reportar ingresos importantes", consideró.