VALENCIA. España tiene un nivel de deuda muy elevada, dado nuestro nivel de PIB y la evolución previsible del PIB en los próximos años. Dentro de nuestra deuda, la deuda neta con extranjeros es de récord mundial, la deuda privada es bastante alta, mientras que la deuda pública es comparable a bastantes otros países. La financiación vía deuda (en comparación con p.ej. acciones) implica muchos costes económicos cuando es muy elevada, desde costes de quiebra, debt overhang y riesgo moral.

De hecho, los países con deuda muy alta en crisis financieras sufren y tardan mucho tiempo en salir de las crisis. Por tanto, la teoría económica propone mecanismos de restructuración explícitos e implícitos para aliviar el problema de deuda excesiva. En esta entrada argumento que la restructuración puede ser buena para la deuda privada (empresas, bancos y familias), pero no para la deuda pública de España; en cambio, el quantitative easing (QE) del BCE en cambio puede ser positivo tanto para la deuda pública como privada así como la economía española en general.

Parece que cuando se habla de deuda, siempre pensamos que el problema es de deuda pública, mientras que muchas veces el problema es de deuda privada (familias, empresas no financieras, y empresas financieras). Las crisis financieras se provocan más por creación excesiva de deuda privada que de pública. No sólo es importante el nivel de deuda, sino también la aceleración fuerte de la misma antes de las crisis financieras.

La deuda pública crece en las crisis financieras como consecuencia (no causa) de la recesión económica (paro y bajada de ingresos fiscales) y el rescate al sector bancario. España tenía en 2013 un nivel de deuda total del 394% del PIB (mientras Alemania tenía 265% e Irlanda más del 1000%). Una parte substancial de esta deuda es dentro de los intermediarios financieros que piden y prestan dinero. La deuda total en España quitando los intermediarios financieros es del 300% (94% sector público, 77% familias y 129% empresas no financieras). En cambio, Alemania tenía 78%, 57% y 57% respectivamente.

Por tanto, la gran diferencia con Alemania (así como otros muchos países) viene de la deuda de nuestras empresas no financieras, y de ahí que organizaciones como el FMI nos digan que nuestro sistema de quiebras y, en general de restructuración de deuda privada, debería mejorar. Obviamente, una parte significativa de esta deuda viene de empresas del sector inmobiliario que no está claro que tengan buenas oportunidades de inversión y, por tanto, la quiebra es positiva.

En un momento crucial en que el crédito subió de forma exponencial en España, no sólo nuestro sistema de restructuración de deuda de empresas no era eficiente, sino tampoco (1) para la deuda de los bancos (ahora se ha mejorado con la Unión Bancaria Europea, con bail-in y banking resolution mechanism) ni (2) para la deuda de familias y autónomos, la parte más sangrante del problema de deuda (aunque ha mejorado con la última legislación del gobierno, y dedicaré una entrada futura a este problema).

La deuda record de España es con los extranjeros: nuestra deuda neta con ellos es del 95%, sólo superada por Portugal-Irlanda-Grecia (129%, 116%, 121% respectivamente). En cambio, Italia y Francia tienen una deuda neta baja, sólo un 34% y 27% respetivamente. El norte de Europa es totalmente diferente: no tiene deuda neta con los extranjeros, sino es acreedora neta. Quizás algún listo podría pensar que la solución es no pagar a los extranjeros, pero esto no se puede hacer en la U.E., y encima la amenaza sería horrible ya que los extranjeros venderían esa deuda a los españoles en mercados secundarios a precios posiblemente altos y no financiarían nuestra nueva deuda.

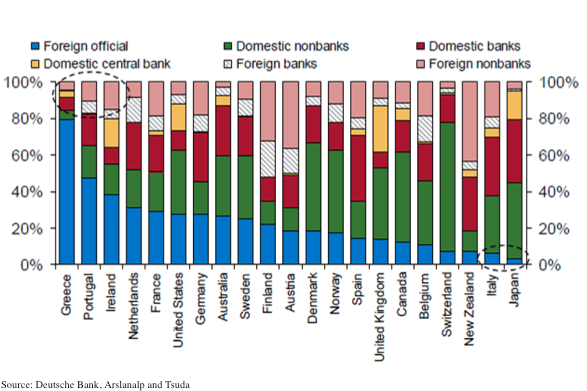

En España cuando se habla de no pagar parte de la deuda se habla de la deuda pública, "la de todos". Esta deuda, como hemos visto, no es de récord en España, y es muy similar a la alemana. En cambio, en Grecia, sí es el problema: 175% de deuda pública, por sólo 64% de familias y 65% de empresas. Además, la deuda publica en España está fundamentalmente en manos de residentes, a diferencia de Grecia, donde casi toda está en manos de organismos públicos internacionales.

De los 317 mil millones de euros de deuda pública griega, 142 están en el European Financial Stability Mechanism, 53 en préstamos bilaterales de la U.E., 27 en bancos centrales (BCE), y 24 en el FMI. En cambio, la situación en España es muy, muy diferente: la deuda pública del Reino de España está en manos mayoritariamente de RESIDENTES, y muy poca en organismos públicos internacionales como demuestra este gráfico (es sobre quién posee la deuda soberana de países ricos, es del Deutsche Bank utilizando la metodología de Arslanalp y Tsuda (2012)).

Syriza dice que quiere una quita de un tercio de la deuda pública griega sin tocar la deuda de los inversores privados extranjeros. Sin embargo, el pasado verano el gobierno griego pudo pedir prestado en el mercado a 3 años al 3.5% y ahora esos mercados están prácticamente cerrados y el tipo a 3 años está en el 13.5%. Como he dicho antes, los extranjeros se pueden deshacer rápido de las posiciones en el mercado secundario vendiéndoselas a nacionales si se discrimina a extranjeros, y encima el coste de la nueva deuda se haría prohibitivo. Además, para España, esa deuda no está en organismos internacionales, y un pulso con el BCE y U.E. sería suicida porque los residentes españoles moverían sus fondos de España al extranjero, como en 2011-12.

En cambio, el QE del BCE podría ser beneficioso para España al bajar la deuda en manos de residentes y mejorar la actividad económica: se libera deuda de los bancos españoles para que puedan prestar más al sector real y sube la credibilidad de acabar con la crisis del euro bajando primas de riesgo de deuda pública y también privada y, por tanto, impulsando la actividad real. Además, quizás baja la deuda real, si se genera inflación con el QE. Todo esto depende de la cuantía del programa (los LTROs de 2011-12 fueron de 1 billón de euros). En este sentido, es muy positivo el dictamen del Tribunal Europeo de Justicia que da por bueno y legal el programa de compra de deuda del BCE. La estrategia óptima del QE sería prometer cantidades ilimitadas hasta que se resuelvan nuestros problemas, pero dado que el BCE no puede, lo ideal sería estilo Fed: comprometerse a 85 mil millones por mes hasta que la inflación vuelva al 2% (e idealmente el paro baje a niveles razonables), aunque no creo que se vaya a hacer así.

Nota 1: El QE no es la panacea. Mejoran los precios de los activos financieros (de hecho empeorando la desigualdad económica) pero no tanto la actividad real (incluso pudiendo añadir un reach-for-yield excesivo). Además en España, y como se repite en este blog, las reformas estructurales son básicas, se potenciaría el PIB y bajaría la carga de la deuda, como pasó en Suecia en los 90. A pesar de los costes potenciales y las limitaciones del QE, creo que los beneficios del QE en este momento para España son positivos seguro.

En una próxima entrada repasaré la evidencia del QE en USA y los efectos en países emergentes.

Nota 2: Hay distintas fuentes para saber la deuda de los países, por ejemplo: OCDE, Eurostat, y a nivel español, el Banco de España. Hay estudios también sobre deuda: CEPR Geneva Report, McKinsey Global Institute, muchas de las excelentes entradas de Tano Santos en este blog, y el libro que hemos escrito Luc Laeven, Xavier Freixas y yo.

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

AVISO DE COOKIES: Este sitio web hace uso de cookies con la finalidad de recopilar datos estadísticos anónimos de uso de la web, así como la mejora del funcionamiento y personalización de la experiencia de navegación del usuario. Aceptar

Más información

imprimir

imprimir meneame

meneame whatsapp

whatsapp