VALÈNCIA. Se acabó la 'trampa' para calcular el plazo en el que las Administraciones Públicas tienen que pagar sus facturas. A partir del próximo 1 de abril, los ayuntamientos, las comunidades autónomas y la administración central del estado tendrán que saldar la deuda con sus proveedores en un plazo real de 30 días si no quieren incumplir la Ley de Morosidad. A diferencia de lo que sucede ahora, el plazo comentará a contar desde el registro de la factura y no a partir de los primeros 30 días, lo que en la práctica significa que las administraciones se quedan sin esa suerte de periodo de gracia para pagar la deuda comercial.

El cambio viene impuesto por una directiva europea que obliga a España a modificar la forma de calcular el plazo con el objetivo de reflejar la verdadera demora en el pago de la deuda. La fórmula de cálculo actual, en la que los días de pago se cuentan desde los 30 posteriores a la entrada de la factura en el registro administrativo, permite a algunas administraciones alegar que que tienen un Periodo Medio de Pago (PMP) negativo si abonan la factura en los 30 días naturales desde la presentación de la factura.

La Ley de Estabilidad de 2012 estableció medidas para "erradicar" la morosidad en el sector público mediante el control periódico de la deuda comercial de las Administraciones Públicas. Entre otras cuestiones, quedaron obligadas a hacer público el mencionado PMP. La norma faculta al Ministerio de Hacienda a adoptar medidas preventivas, correctivas y coercitivas que, en última instancia, pueden significar la retención de los fondos del sistema de financiación para destinarlos directamente a pagar a proveedores.

La metodología de cálculo quedó definida en un Real Decreto (635/2014, de 25 de julio) que el Gobierno ha tenido que modificar de acuerdo con la obligación impuesta por Bruselas. El pasado 23 de diciembre se publicó otro Real Decreto (1040/2017, de 22 de diciembre) para modificar la metodología de cálculo del PMP, en concreto el inicio del cómputo de los plazos.

Así, desde el 1 de abril, el límite de 30 días que marca la Ley de Morosidad comenzará a contar desde la fecha de aprobación de las certificaciones de obra; desde la aprobación de los documentos que acrediten la conformidad del bien o servicio; o desde la fecha de entrada de la factura en el registro administrativo.

El Gobierno aprovechó también ese Real Decreto para aclarar la diferencia entre el concepto del periodo medio de pago a proveedores y el plazo máximo de pago a proveedores y para cambiar el cálculo de las cantidades que el Ministerio de Hacienda puede descontar de las transferencias del sistema de financiación a las autonomías reincidentes en el incumplimiento de la Ley de Morosidad.

Una buena noticia para las empresas

¿Qué implicaciones puede tener este cambio? De entrada, con la nueva normativa los PMP actuales se incrementarán de un plumazo en 30 días, lo que puede meter a algunas comunidades autónomas que ahora cumplen directamente en el grupo de incumplidoras. Para evitarlo tendrán que agilizar la burocracia y apurar los plazos, una buena noticia para las empresas y autónomos que trabajan con la administración.

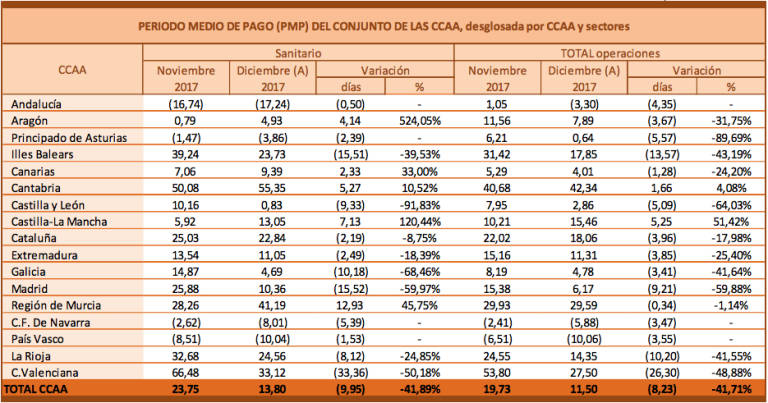

Con los datos de diciembre, el PMP global de las comunidades autónomas se situó de media en 11,50 días, un 41,71% menos que en noviembre. En el caso de la Comunitat Valenciana, el PMP en diciembre fue de 27,5 días, por lo que cuando desaparezcan los 30 días de gracia con el que ahora cuentan las comunidades autónomas será una de las regiones que quedará en la zona de riesgo de rebasar los temidos 60 días.

Por otro lado, la adaptación a la normativa europea también implica poner el alcance del Ministerio de Hacienda otra herramienta más para presionar a las comunidades autónomas de la Ley de Estabilidad mediante la puesta en marcha de determinadas medidas de control.

La activación de esos mecanismos se produce cuando una comunidad rebasa los 60 días de plazo durante dos meses consecutivos. Si el incumplimiento se prolonga durante otros dos meses, se ponen en marcha "medidas automáticas de corrección" para autorizar determinadas modificaciones presupuestarias y operaciones de endeudamiento a largo plazo.

La Comunitat Valenciana y la Región de Murcia son las únicas autonomías sobre las que el Ministerio que encabeza Cristóbal Montoro mantiene abierto un "seguimiento" por haber sobrepasado los plazos máximos de pago en el pasado. En el caso valenciano, Hacienda alertó en marzo de 2015 de la activación de "medidas automáticas de prevención" y en junio de 2016 de las llamadas correctivas, la antesala a la retención de los fondos de la financiación para pagar directamente a los proveedores.

No obstante, el último informe del Ministerio de Hacienda sobre el PMP, correspondiente a diciembre, apunta que ninguna comunidad paga su deuda comercial a más de 60 días y, en el caso de la Comunitat, subraya que se ha reducido por debajo incluso de 30 días. Con ello, la Comunitat Valenciana ha cumplido con el límite máximo de pago por primera vez desde que se publican los datos.

La primera publicación mensual del PMP realizada con la nueva metodología tendrá lugar en junio con los datos del mes de abril de 2018.

Cristóbal Montoro, ministro de Hacienda. Foto: Pool Moncloa/JM CUADRADO

Cristóbal Montoro, ministro de Hacienda. Foto: Pool Moncloa/JM CUADRADO